RINCIH.COM. Nike baru saja merilis laporan laba rugi Q4 FY25 (berakhir Mei 2025), dan angka-angka tersebut berbicara banyak tentang ketahanan dan tekanan yang meningkat.

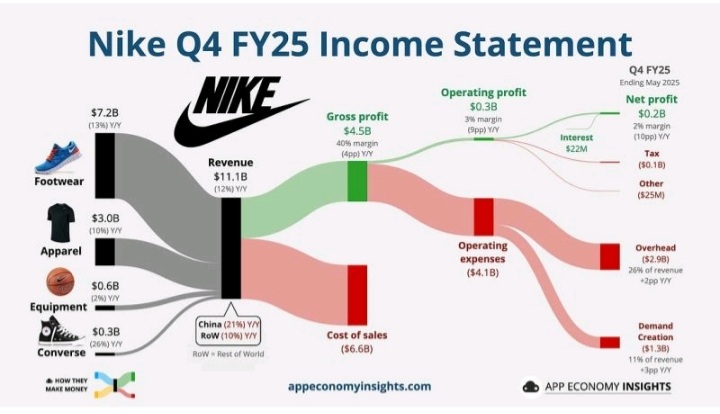

Dengan pendapatan $11,1 miliar, Nike membukukan peningkatan 12% tahun-ke-tahun (Y/Y). Berikut rinciannya: Alas kaki tetap menjadi pendorong yang tak terbantahkan, menarik $7,2 miliar, naik 13% Y/Υ.

Sementara, oakaian menghasilkan $3,0 miliar, tumbuh 10% Y/Y. Peralatan ($0,6 miliar) dan Converse ($0,3 miliar) relatif datar dengan kenaikan kecil. Namun, kinerja regional beragam: pendapatan China anjlok 21% Y/Y, dan Seluruh Dunia (RoW) turun 10% Y/Y.

“Ini adalah tanda-tanda yang mengkhawatirkan untuk permintaan global, terutama di pasar pertumbuhan utama.Laba Kotor & Margin,” kata Malte Karstan, Retail Expert, kemarin.

Nike mencapai laba kotor sebesar $4,5 miliar, mewakili margin 40% (naik 4 poin persentase Y/Y). Meskipun itu adalah margin yang sehat, beberapa baris berikutnya dalam laporan laba rugi yang menyoroti kisah sebenarnya.

Laba operasional hanya mencapai $0,3 miliar, menghasilkan margin 3%, turun secara signifikan dari kuartal sebelumnya.

Laba bersih adalah $0,2 miliar, atau margin 2%, meskipun pendapatan bunga $22 juta. Pajak ($0,1 miliar) dan biaya lainnya ($25 juta) semakin memakan profitabilitas.

Rincian Biaya Ke Mana Uang Pergi?

Nike mengeluarkan $6.6 miliar untuk potongan cukup besar yang menghabiskan 60% dari total pendapatan. Biaya operasional Nike sebesar $4.1 miliar yang meliputi: Overhead: $2,9 miliar (26% dari pendapatan, naik 2pp Y/Y). Pemasaran $1,3 miliar (11% dari pendapatan, naik 3pp Y/Y).

“Peningkatan overhead dan pemasaran ini menunjukkan Nike secara aktif berinvestasi dalam merek dan infrastruktur, bahkan ketika permintaan global melunak,” Tambahnya.

Produk inti Nike “alas kaki” berkembang pesat, menunjukkan loyalitas merek yang kuat dan inovasi yang efektif di segmen utamanya.

Pengeluaran pemasaran telah meningkat, mungkin sebagai tanggapan atas meningkatnya persaingan dari merek seperti adidas, PUMA Group dan pemain yang sedang naik daun seperti HOKA dan On.

Penurunan 21% Y/Y China adalah salah satu metrik yang paling memprihatinkan. Ini mencerminkan tekanan makroekonomi yang lebih luas, pergeseran sentimen konsumen dan kemungkinan persaingan lokal mendapatkan daya tarik.

Kompresi margin dari biaya operasional yang lebih tinggi dan permintaan luar negeri yang stagnan atau turun menghadirkan ancaman serius memasuki FY26. (Septiadi)