RINCIH.COM. Ekosistem pembayaran terus berkembang pesat dan salah satu indikator paling jelas dari transformasi ini adalah pasar terminal POS (Point-of-Sale) global.

Pristine Market Insights menyoroti distribusi bagi hasil 2024 di seluruh penyedia terminal POS utama dan hasilnya menawarkan gambaran yang menarik tentang dinamika industri.

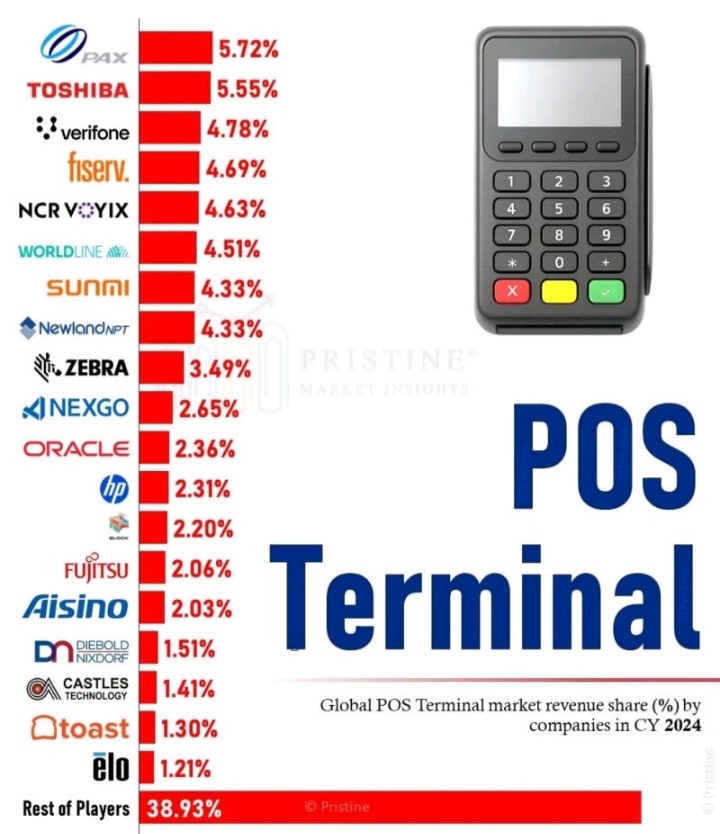

Malte Karstan, Retail Expert menegaskan, yang langsung menonjol adalah sifat pasar yang sangat terfragmentasi. Sementara beberapa merek terkenal memegang irisan yang berarti, 38,93% dari total pendapatan global masih berada di “Pemain Lainnya”, menggarisbawahi betapa beragam dan kompetitifnya lanskap yang sebenarnya.

Di antara pesaing teratas, seperti PAX Technology memimpin dengan 5,72%, yang mencerminkan jejak globalnya yang luas dan kehadiran yang kuat di pasar negara berkembang dan matang.

Toshiba mengikuti dengan cermat di 5,55%, memanfaatkan keahlian ritel dan perangkat keras selama beberapa dekade.

Verifone (4,78%) dan Fiserv (4,69%) tetap menjadi pemain berpengaruh dengan ekosistem pedagang yang mapan.

NCR Voyix (4,63%), Worldline (4,51%) dan SUNMI yang berkembang pesat (4,33%) menunjukkan bagaimana penyedia terminal tradisional dan berbasis Android membentuk inovasi pasar.

“Khususnya, perusahaan seperti Newland NPT, Zebra Technologies, NEXGO, Oracle, HP, Fujitsu dan Aisino Corporation juga mempertahankan posisi yang bermakna, masing-masing didorong oleh kekuatan yang berbeda – baik itu ritel perusahaan, mobilitas, rekayasa perangkat keras, atau dominasi regional,” katanya, Rabu (3/12/2025).

Tambahnya, pasar masih jauh dari konsolidasi.

Terlepas dari kehadiran raksasa global, tidak ada vendor tunggal yang melebihi pangsa 6%. Ini membuka pintu bagi inovator khusus, spesialis regional, dan pendatang baru yang dapat membedakan melalui perangkat lunak, modularitas, atau layanan bernilai tambah.

Sementara, merek-merek seperti Sunmi, Newland, dan Nexgo mendapat manfaat dari transisi global dari sistem lama menuju lingkungan POS yang terbuka dan digerakkan oleh aplikasi.

Sedangkan, penerimaan pembayaran hanyalah salah satu bagian dari proposisi nilai. Merchant semakin mengharapkan analitik, loyalitas, alat inventaris, orkestrasi pembayaran terintegrasi, dan kemampuan omnichannel yang mulus.

“Munculnya POS yang ditentukan perangkat lunak membentuk kembali jalur kompetitif,” ungkapnya.

Lanjutnya, penyedia perangkat keras lama mengintegrasikan lebih banyak lapisan SaaS, sementara perusahaan yang mengutamakan perangkat lunak memperluas ke layanan pedagang yang mendukung perangkat keras.

“Saat kita bergerak menuju tahun 2025 dan seterusnya, pasar terminal POS akan terus mengaburkan batas antara perangkat pembayaran, sistem ritel pintar, dan pusat layanan yang terhubung,” katanya.

Dengan persyaratan peraturan yang terus berkembang, meningkatnya permintaan untuk solusi nirsentuh dan softPOS, serta digitalisasi perdagangan yang lebih luas, bidang persaingan siap untuk disrupsi lebih lanjut. (NcangSepti)