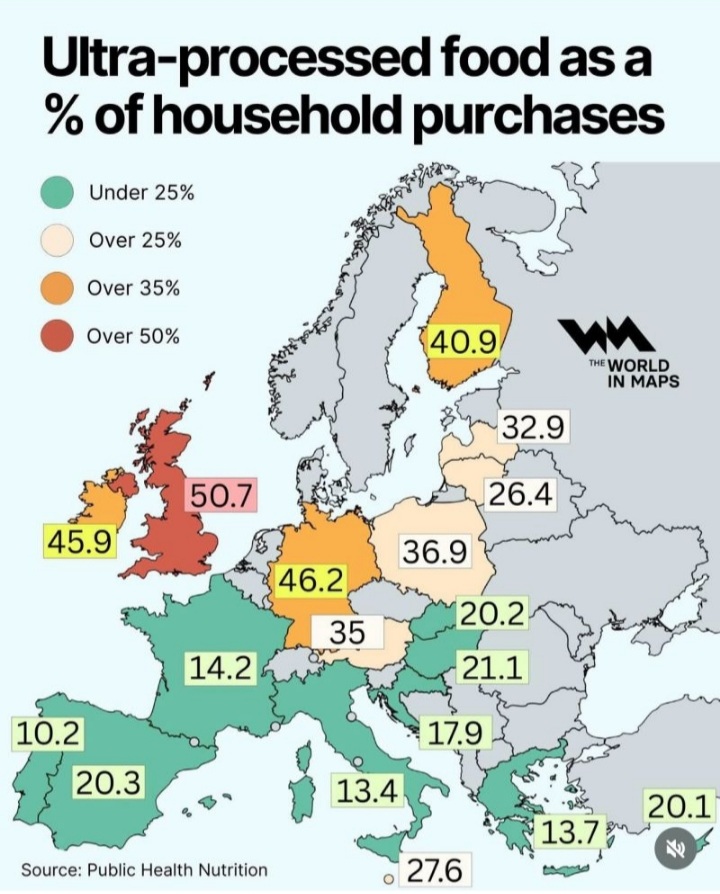

RINCIH.COM. Di seluruh Eropa, makanan ultra-olahan sekarang menyumbang dari 10% hingga lebih dari 50% pembelian makanan rumah tangga, dengan kontras yang mencolok antar pasar. Inggris, Jerman, Irlandia, dan sebagian Eropa Utara. Eropa Selatan tetap lebih rendah secara material.

Penetrasi makanan ultra-olahan mencerminkan rantai pasokan yang dioptimalkan selama beberapa dekade, rekayasa margin, maksimalisasi umur simpan, intensitas promosi, ekonomi skala.

Itulah hasil logis dari strategi yang disempurnakan oleh sistem pangan global, dari produsen multinasional hingga pengecer, distributor, juga investor.

Merek dan operator yang membentuk lanskap ini mencakup spektrum pangan global dan pendukung ekosistem: Nestlé,Unilever, Mondelēz International, PepsiCo, The Coca-Cola Company, Danone, Kraft Heinz, General Mills, Mars, Kellogg’s dan platform ritel terkait seperti Tesco, Carrefour, Walmart, Aldi, Lidi, dan Ahold Delhaize didukung oleh infrastruktur penasihat, data, dan konsultasi dari McKinsey & Company, Boston Consulting Group (BCG), Bain & Company, Accenture, NielsenIQ, Circana dan bank investasi utama dan PE perusahaan underwriting pertumbuhan.

Tetapi peta juga menyoroti di mana garis patahan strategis berikutnya akan muncul. Regulasi sedang memperketat. Sistem kesehatan berada di bawah tekanan. Kepercayaan konsumen terfragmentasi. Dan “nilai” sedang didefinisikan ulang melampaui harga per kalori.

Pemerintah, LSM, dan lembaga kesehatan masyarakat dari WHO hingga lembaga gizi nasional semakin selaras dengan risiko ultra-pemrosesan yang berlebihan. Sementara itu, pengecer menilai kembali arsitektur label pribadi, produsen merumuskan ulang portofolio dan investor menguji asumsi permintaan jangka panjang.

Implikasinya bagi para pemimpin industri jelas: Strategi portofolio harus berkembang melampaui reformulasi inkremental. Ekuitas merek akan semakin bergantung pada integritas nutrisi yang dirasakan

Rantai pasokan yang dioptimalkan semata-mata untuk biaya dan kecepatan menjadi kewajiban reputasi.

Data, transparansi, dan pelabelan akan beralih dari kepatuhan ke keunggulan kompetitif. Ini bukan tentang membebani pemrosesan, tapi tentang kalibrasi ulang strategis.

Perusahaan yang memenangkan dekade berikutnya adalah perusahaan yang dapat mendamaikan skala dengan kesederhanaan, profitabilitas dengan kepercayaan publik dan inovasi dengan kredibilitas nutrisi, sambil tetap memberikan pengembalian pemegang saham. (NcangSepti, Malte Karstan)